說到夏天,大家往往離不開的話題就是啤酒了。中國消費了全世界近25%的啤酒。近些年來,國內(nèi)大眾啤酒市場已經(jīng)日趨飽和,但高端啤酒產(chǎn)品卻呈現(xiàn)出快速發(fā)展的趨勢。在此背景下,精釀啤酒在短時間內(nèi)得以迅速發(fā)展,但中國精釀產(chǎn)業(yè)的規(guī)模依然較小,精釀啤酒的消費量只占啤酒總銷量的1%。

如果我們想要預測中國精釀啤酒產(chǎn)業(yè)的機會在哪里,不妨看看美國的經(jīng)驗。雖然精釀啤酒起源于歐洲,但隨著美國經(jīng)濟的迅猛發(fā)展,使得其啤酒文化向全世界輸出,毫不夸張地說,美國影響了世界精釀啤酒發(fā)展的潮流與趨勢。

精釀啤酒已經(jīng)成為美國酒業(yè)增長的新引擎

美國釀酒商協(xié)會對精釀啤酒廠的定義有三個方面:第一個要求是“小”,年產(chǎn)600萬桶啤酒或更少;第二個要求是“獨立”,非精釀啤酒制造商所占股份不高于25%;最后是“傳統(tǒng)”,要求其酒精含量的大部分來自于傳統(tǒng)或創(chuàng)新釀造原料發(fā)酵而成。

精釀啤酒興起于上個世紀60年代,因為當時的大啤酒企業(yè)出于降低成本等目的,在釀造過程中加入玉米淀粉等添加劑,使得啤酒口味寡淡無味,因此很多小型啤酒廠發(fā)起“精釀啤酒運動”,它們倡導拋棄現(xiàn)代化設備,回歸手工操作,這就是精釀啤酒最早的形態(tài)。

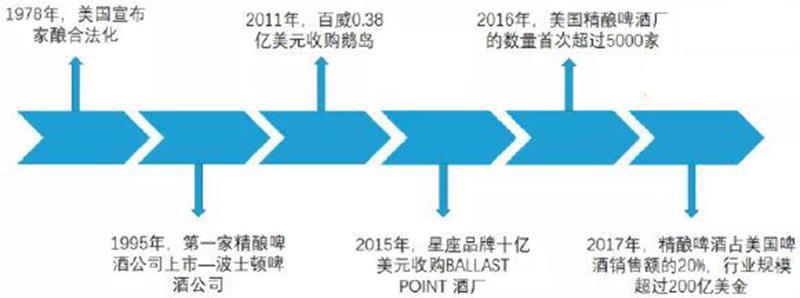

然而美國頒布的禁酒令對這個行業(yè)無疑造成了毀滅性的打擊。直到1978年,美國宣布家釀合法化后,精釀產(chǎn)業(yè)才開始重新抬頭,回首1980年,美國僅僅只有8家精釀啤酒廠,但是如今這個數(shù)字早已超過6000家,這背后也有著多種原因。

美國精釀啤酒的發(fā)展

一方面是經(jīng)濟的發(fā)展改變了美國民眾的消費結(jié)構(gòu)。從上世紀80年代開始,美國啤酒市場增長緩慢,人均消費量出現(xiàn)下滑的趨勢,當時的啤酒市場主要被工業(yè)啤酒所占據(jù)。民眾對生活品質(zhì)要求的提高,給精釀啤酒進入市場提供了很好的機會。相較于工業(yè)啤酒,精釀啤酒以其個性化的口感深受消費者追捧。不過精釀啤酒的售價也高于一般的工業(yè)啤酒,換言之,美國精釀啤酒的市場是基于消費者強大的消費能力的。

另一方面則是美國提供了完善的制度保護措施。制度保護措施主要有兩個方面,其一是完善的協(xié)會制度,在美國宣布家釀合法化之后不久,美國家釀啤酒協(xié)會就成立了,除此之外,還有釀酒師協(xié)會、啤酒品酒師認證協(xié)會等。這些協(xié)會每年會舉辦各具特色的活動,包括認證考試等,這很大程度上促進了美國精釀產(chǎn)業(yè)的進步。

其二則是法制的健全,從啤酒商標的設計要求、啤酒原料的質(zhì)量要求等巨細無遺,管理條例基本覆蓋了從起點釀造到終端銷售全過程,這保證了美國精釀產(chǎn)業(yè)競爭環(huán)境的穩(wěn)定。

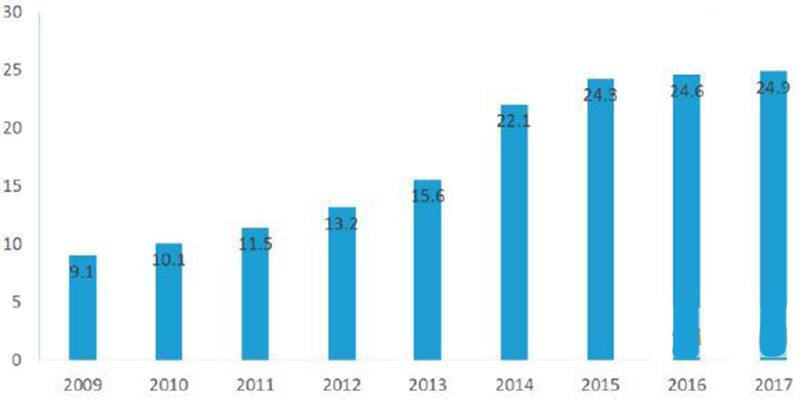

從數(shù)據(jù)層面也可以說明精釀啤酒已經(jīng)成為了美國啤酒產(chǎn)業(yè)增長的新引擎。根據(jù)美國釀酒商協(xié)會的數(shù)據(jù)顯示,2018年美國精釀啤酒銷量增長4%,而啤酒市場卻整體下滑了1%。2018年精釀啤酒市場規(guī)模達到了276億美元,占據(jù)24.1%的市場份額。

2009-2017年美國精釀啤酒產(chǎn)量(百萬桶)

群雄爭霸

正在崛起的中國精釀市場

近幾年,我國精釀啤酒的消費量在持續(xù)上升,2016年的消費量約為39萬千升,占國內(nèi)啤酒市場的份額不足1%,但上升幅度超過40%。與美國相比,中國精釀產(chǎn)業(yè)還十分年輕。在可預計的將來,隨著人均可支配收入的提升,精釀啤酒的市場滲透率肯定會不斷提高。

AC尼爾森發(fā)布的報告顯示,未來3-5年,精釀市場的份額有望提升至全部啤酒市場的3%,這意味著未來精釀每年至少有幾百億元的銷售額。

2008年,中國第一批精釀啤酒廠高大師、拳擊貓等相繼成立。創(chuàng)立之初,高大師通過舉辦活動提高影響力,主辦了南京啤酒節(jié)、中國國際精釀啤酒節(jié)等全國性的精釀交流活動,品牌打響后再通過線上渠道進行銷售。另一家精釀行業(yè)的先行者拳擊貓則不同,它以餐廳端等線下渠道為主,同時也有著自營的啤酒餐廳。

2013年,高大師首次以瓶裝的模式推出了國內(nèi)第一款瓶裝精釀啤酒“嬰兒肥”,將精釀啤酒的概念引入了更廣泛的工業(yè)啤酒流通渠道。隨后,熊貓精釀、牛啤堂等也推出了自己的瓶裝精釀啤酒。

與之對應的是,各大酒廠也開始了精釀領域的一系列布局。2017年年初,拳擊貓被百威英博旗下風險投資機構(gòu)ZX Ventures收購,這只是百威英博一系列收購的其中之一。國內(nèi)啤酒廠家也爭相進入這一領域,珠江啤酒推出了IPA、紅色艾爾等多款精釀啤酒,青島啤酒也在旗下的社區(qū)酒吧推出了多個精釀酒款。

各大廠商布局精釀啤酒

不過大型啤酒企業(yè)的進入并沒有阻礙精釀品牌的發(fā)展。中國食品產(chǎn)業(yè)分析師朱丹蓬認為,精釀產(chǎn)業(yè)有個典型的特征是消費端倒逼產(chǎn)業(yè)端升級,精釀品牌大多服務的都是區(qū)域市場,所以從精細化運作的角度而言,小品牌對于消費者的認知與把握程度會比大企業(yè)更高。

自精釀啤酒被引入以來,其用戶畫像也在不斷發(fā)生改變,最早一批用戶以海歸人士等高收入階層為主,隨著精釀品牌的增加以及渠道的拓展,精釀啤酒也開始迅速普及,更多有消費能力的年輕人成為精釀啤酒的主要客群。

不過即使如此,精釀啤酒的價格依然是工業(yè)啤酒的4-5倍,在上海的精釀酒吧,其價位大部分集中在30-50元/330ml。精釀的用戶大多之前就有酒類消費習慣,所以精釀的發(fā)展也被認為是工業(yè)啤酒的存量替換。

當下,中國精釀市場上的玩家大體上可以分為三類,第一種是主打精釀文化的酒吧精釀酒吧,京A等就屬于此類;第二種走快消品路線,類似于熊貓精釀、斑馬精釀等;最后則是垂直領域的平臺,如酒花兒。

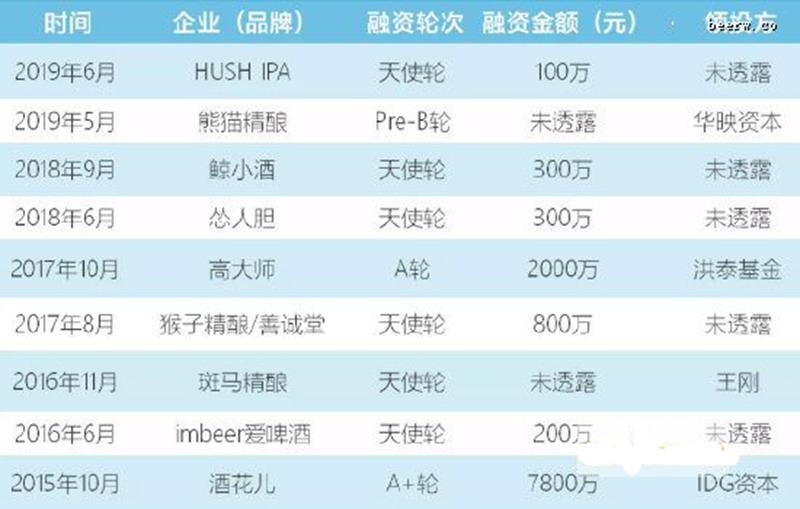

不過從投資的角度來看,精釀產(chǎn)業(yè)并沒有得到資本的普遍認可。精釀領域的投資仍然以A輪以前為主,百萬規(guī)模的天使投資占據(jù)了很大一部分。

精釀啤酒領域融資情況匯總

這和精釀啤酒自身的獨特性有著很大的關(guān)系。正如前面所說的那樣,美國精釀市場的崛起是依托于顧客消費能力的提升以及消費觀念的改變,在中國也是如此,這些改變更多的是需要時間而不是資本的催化。換言之,當下仍未到達中國精釀市場爆發(fā)的節(jié)點。

入局精釀的“坑”

除了需要時間的發(fā)酵外,中國的精釀產(chǎn)業(yè)還有其他一系列問題。中國的啤酒產(chǎn)業(yè)成熟度較于日韓等國仍有較大差距,而在精釀領域這一差距會變得更大。

首當其中的問題就是原材料。麥芽、啤酒花和酵母等精釀啤酒的主要原料絕大部分都源于進口,由于我國精釀酒廠普遍規(guī)模不大,這加大了他們直接獲得優(yōu)質(zhì)原材料的難度,同時也導致他們的原材料成本偏高,無法形成成本優(yōu)勢。進而言之,原材料的不穩(wěn)定使得產(chǎn)出的啤酒無法標準化,難以形成規(guī)模效應,這又約束了企業(yè)的發(fā)展。

另一個大問題就是人才了。精釀啤酒對于個性化定制有著特殊要求,這就需要釀酒師根據(jù)不同季節(jié)、不同消費人群、不同設備條件等對產(chǎn)品工藝隨時調(diào)整,這對釀酒師的理論知識和工藝控制經(jīng)驗無疑是很大的考驗。和美國釀酒師協(xié)會舉辦的認證考試培養(yǎng)人才不同,我國精釀產(chǎn)業(yè)的從業(yè)人員依然以業(yè)余愛好者為主,這部分群體大多沒有經(jīng)過系統(tǒng)的理論體系培訓,這是我國精釀產(chǎn)業(yè)發(fā)展的另一大瓶頸。

中國精釀產(chǎn)業(yè)的機會到底在哪?

那在這群雄爭霸的精釀市場,會不會出現(xiàn)一個稱霸者?對于新進入的玩家而言,中國精釀產(chǎn)業(yè)的機會到底在哪里?

精釀啤酒產(chǎn)業(yè)的特點就是布局分散并且競爭激烈。還是以美國市場的數(shù)據(jù)進行對比,據(jù)波士頓啤酒公司披露,在美國6000余家精釀酒廠中,排名前10的酒廠占了美國精釀市場份額的1/3,還有1/3的市場份額由120個小酒廠瓜分,最末端還有20%的市場份額屬于覆蓋區(qū)域極小的微小酒廠。

朱丹蓬也認為,中國精釀產(chǎn)業(yè)是不太可能出現(xiàn)像百威這樣的巨頭企業(yè)的,他介紹說:“精釀本身的屬性就決定了它‘小而美’的特性,精釀產(chǎn)業(yè)是地域性很強的行業(yè),一定是市場匹配制造的,不可能出現(xiàn)在北京制造,在海南銷售這樣的狀況,因此這也就注定了它小而精的屬性。”

對比美國,品牌化與終端化結(jié)合發(fā)展可能是中國精釀產(chǎn)業(yè)未來的趨勢,也就是精釀企業(yè)既做精釀品牌,也有自己管理的終端門店,通過自己的售酒渠道,培養(yǎng)消費者對品牌的忠誠度。因為國內(nèi)精釀行業(yè)還處于培養(yǎng)消費者認知的階段,只做品牌的話對消費者的教育成本很高,而只做終端就很容易落入同質(zhì)化競爭的情況。

發(fā)力本土差異化產(chǎn)品也是中國精釀企業(yè)的另一個機會。在高度個性化的精釀行業(yè),抓住關(guān)鍵用戶就尤為重要,如何滿足消費者的需求,是精釀企業(yè)需要重視的關(guān)鍵點。波士頓啤酒公司成功開發(fā)了果酒品類,使其在該品類中笑傲群雄,占據(jù)了美國果酒精釀60%的市場份額。

在消費變革的今天,消費者的需求更加多元與細分,但是對高品質(zhì)的追求卻前所未有的趨向一致。2014年起,國內(nèi)啤酒行業(yè)總產(chǎn)量出現(xiàn)二十多年來的首次負增長,啤酒行業(yè)向高端化發(fā)展已經(jīng)成為了一個共識。精釀啤酒作為新興的一款產(chǎn)品,其驚人的增速令大型酒企和創(chuàng)業(yè)者趨之若鶩,然而只有真正迎合消費者品質(zhì)需求的精釀啤酒企業(yè),才能真正地贏得市場。